Mục lục

Kinh phí công đoàn có thể dùng để tổ chức du lịch, nghỉ dưỡng cho người lao động – nhưng không được dùng để chi cho tiệc tất niên. Đây là điểm phân biệt quan trọng mà nhiều doanh nghiệp và cán bộ công đoàn còn nhầm lẫn. Hiểu đúng kinh phí công đoàn được phép chi cho hoạt động nào sẽ giúp tổ chức công đoàn sử dụng nguồn tài chính đúng luật, tránh rủi ro khi thanh kiểm tra.

Kinh phí công đoàn là gì và được lấy từ đâu?

Trước khi tìm hiểu được chi cho hoạt động nào, cần hiểu rõ bản chất của kinh phí công đoàn.

Đây là nguồn tài chính bắt buộc mà người sử dụng lao động phải đóng góp, tương đương 2% quỹ tiền lương làm căn cứ đóng bảo hiểm xã hội của toàn bộ người lao động trong đơn vị. Khoản này được thu theo tháng và chuyển về tổ chức công đoàn để phục vụ các hoạt động chăm lo cho đoàn viên và người lao động.

Khác với quỹ phúc lợi doanh nghiệp hay đoàn phí do người lao động đóng, kinh phí công đoàn có nguồn gốc từ phía chủ sử dụng lao động và phải được quản lý, sử dụng theo đúng quy định của Luật Công đoàn 2024 và các văn bản hướng dẫn liên quan.

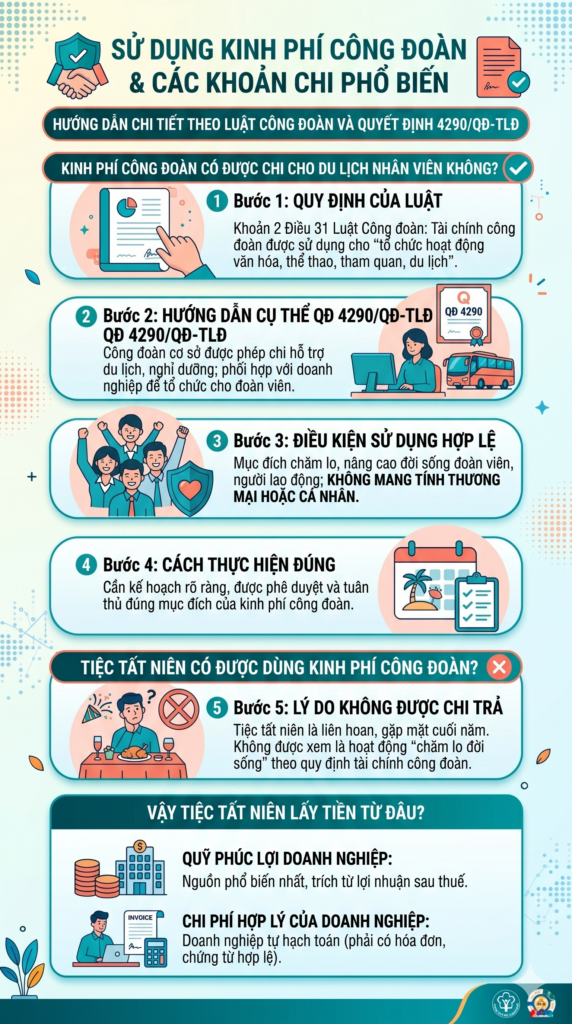

Kinh phí công đoàn có được chi cho du lịch nhân viên không?

Câu trả lời là có, nhưng phải đúng mục đích và đúng quy trình.

Theo khoản 2 Điều 31 Luật Công đoàn 2024, tài chính công đoàn được sử dụng cho nhiều nhiệm vụ, trong đó có hoạt động: “tổ chức hoạt động văn hóa, thể thao, tham quan, du lịch cho đoàn viên công đoàn và người lao động.”

Cụ thể hơn, tại khoản 1.2 Điều 6 Quyết định 4290/QĐ-TLĐ năm 2022, công đoàn cơ sở được phép chi hỗ trợ du lịch, nghỉ dưỡng bằng cách phối hợp với cơ quan, tổ chức, doanh nghiệp để tổ chức cho đoàn viên và người lao động đi du lịch, nghỉ dưỡng.

Như vậy, hoạt động du lịch tập thể, tham quan, nghỉ mát cho người lao động là khoản chi hoàn toàn hợp lệ từ kinh phí công đoàn – với điều kiện mục đích là chăm lo, nâng cao đời sống đoàn viên, không mang tính thương mại hay cá nhân.

[Khám phá cơ hội việc làm Hành chính – Nhân sự tại Việc Làm Tốt]

Tiệc tất niên có được dùng kinh phí công đoàn để chi trả không?

Đây là câu hỏi gây nhiều nhầm lẫn nhất trong thực tế.

Câu trả lời là không. Tiệc tất niên mang tính chất liên hoan, gặp mặt cuối năm – không được xem là hoạt động “chăm lo đời sống” theo đúng nghĩa quy định tài chính công đoàn. Do đó, khoản chi này không nằm trong danh mục được phép sử dụng từ kinh phí công đoàn.

Vậy tiệc tất niên lấy tiền từ đâu?

- Quỹ phúc lợi của doanh nghiệp: Đây là nguồn phổ biến nhất, được trích từ lợi nhuận sau thuế của công ty.

- Chi phí hợp lý của doanh nghiệp: Nếu có hóa đơn, chứng từ hợp lệ, doanh nghiệp có thể hạch toán tiệc tất niên vào chi phí được trừ khi tính thuế thu nhập doanh nghiệp – nhưng phải đáp ứng điều kiện về mức khống chế theo quy định.

Cán bộ công đoàn cần phân biệt rõ hai nguồn này để tránh dùng sai ngân sách, gây rủi ro thanh kiểm tra tài chính.

Doanh nghiệp có thể tạm dừng đóng kinh phí công đoàn không?

Có. Pháp luật hiện hành cho phép doanh nghiệp xin tạm dừng đóng trong những tình huống đặc biệt.

Khi nào doanh nghiệp được tạm dừng đóng kinh phí công đoàn?

Theo Điều 13 Nghị định 105/2026/NĐ-CP, doanh nghiệp được xem xét tạm dừng khi thuộc một trong hai trường hợp:

- Trường hợp 1: Gặp khó khăn do thay đổi cơ cấu, công nghệ, khủng hoảng hoặc suy thoái kinh tế, hoặc thực hiện tái cơ cấu theo chính sách Nhà nước.

- Trường hợp 2: Gặp khó khăn do thiên tai, hỏa hoạn, dịch bệnh, mất mùa.

Ngoài ra, doanh nghiệp còn phải đáp ứng ít nhất một trong các điều kiện sau:

- Phải tạm dừng sản xuất, kinh doanh từ 30 ngày trở lên và không bố trí được việc làm cho người lao động, trong đó số lao động tham gia BHXH bắt buộc phải tạm thời nghỉ việc xin tạm dừng đóng vào quỹ hưu trí và tử tuất từ 50% trở lên.

- Bị thiệt hại trên 50% tổng giá trị tài sản (không tính đất) do thiên tai, hỏa hoạn, dịch bệnh hoặc mất mùa gây ra.

Thời gian tạm dừng tối đa là bao lâu?

Thời gian tạm dừng đóng kinh phí công đoàn được tính theo tháng và không vượt quá 12 tháng. Hết thời hạn, doanh nghiệp phải tiếp tục thực hiện nghĩa vụ đóng theo quy định.

[Khám phá cơ hội việc làm Kế toán – Tài chính tại Việc Làm Tốt]

![Kế Toán Nội Bộ [Thanh Xuân - Hà Nội]](https://cdn.chotot.com/j3KiMsy8Qy-Z8BEXiSQNDSR_KdpImZ7VHx-T-jhqe68/preset:listing/plain/c35d2158ab1733a824e71edf5a901533-2996327924473850894.jpg)

Doanh nghiệp cần lưu ý gì khi sử dụng kinh phí công đoàn?

Không chỉ biết được chi cho việc gì, doanh nghiệp và tổ chức công đoàn còn cần nắm chắc các nguyên tắc quản lý. Theo Điều 3 Nghị định 105/2026/NĐ-CP, có ba lưu ý quan trọng:

Lưu ý thứ nhất: Tuân thủ nguyên tắc và nhiệm vụ theo Luật Công đoàn 2024.

Mọi khoản chi từ kinh phí công đoàn phải bám sát các nhiệm vụ được liệt kê tại khoản 1 và khoản 2 Điều 31 Luật Công đoàn 2024. Chi sai mục đích là vi phạm quy định tài chính công đoàn.

Lưu ý thứ hai: Mở đúng tài khoản theo từng nguồn tiền.

Tổ chức công đoàn được phép mở:

- Tài khoản tại Kho bạc Nhà nước để phản ánh phần ngân sách nhà nước cấp hỗ trợ.

- Tài khoản tiền gửi ngân hàng để phản ánh các khoản thu, chi kinh phí công đoàn thông thường.

Việc tách bạch tài khoản giúp minh bạch dòng tiền và thuận tiện khi quyết toán.

Lưu ý thứ ba: Xử lý phần kinh phí chưa dùng hết cuối năm.

Kết thúc năm ngân sách, phần kinh phí công đoàn chưa sử dụng hết được phép chuyển sang năm sau để tiếp tục sử dụng – không bị thu hồi. Tuy nhiên, phần ngân sách nhà nước cấp hỗ trợ thì thực hiện theo Luật Ngân sách nhà nước 2025 về khóa sổ cuối năm.

Xem thêm bài viết liên quan: Đóng kinh phí công đoàn 2026: 3 trường hợp được miễn giảm?

Tóm lại, doanh nghiệp cần nhớ gì về kinh phí công đoàn?

Nhìn lại toàn bộ nội dung, có ba điểm cốt lõi mà mỗi cán bộ nhân sự, kế toán và cán bộ công đoàn cần ghi nhớ:

- Kinh phí công đoàn được dùng cho du lịch, tham quan, nghỉ dưỡng – miễn là nhằm mục đích chăm lo đời sống đoàn viên và người lao động, đúng trình tự, đúng chứng từ.

- Tiệc tất niên không thuộc danh mục được chi từ kinh phí công đoàn. Muốn tổ chức, cần sử dụng quỹ phúc lợi hoặc chi phí hợp lý của doanh nghiệp.

- Doanh nghiệp gặp khó khăn có thể xin tạm dừng đóng tối đa 12 tháng – nhưng phải đáp ứng đủ điều kiện theo Nghị định 105/2026/NĐ-CP.

Hiểu đúng và áp dụng đúng kinh phí công đoàn không chỉ bảo vệ doanh nghiệp trước rủi ro pháp lý, mà còn đảm bảo quyền lợi chính đáng cho người lao động – đối tượng mà nguồn kinh phí này hướng đến.

Nếu bạn đang tìm kiếm công việc phù hợp trong lĩnh vực nhân sự, hành chính hoặc kế toán – những vị trí thường xuyên liên quan đến quản lý các khoản phúc lợi và tài chính nội bộ – hãy truy cập ngay Việc Làm Tốt để khám phá hàng nghìn tin tuyển dụng cập nhật mỗi ngày. Cơ hội việc làm phù hợp với bạn đang chờ ở đó!

——

Bài viết tư vấn này được biên soạn nhằm mục đích cung cấp kiến thức và kinh nghiệm hỗ trợ người lao động dễ dàng tiếp cận các cơ hội việc làm. Mọi số liệu, mức lương hoặc mô tả công việc được nêu trong bài viết đều được lấy từ số liệu tin đăng tuyển dụng trên hệ thống Việc Làm Tốt và chỉ mang tính tham khảo tại thời điểm xuất bản. Vì đặc thù thị trường lao động luôn thay đổi, thông tin có thể không còn phù hợp với hoàn cảnh thực tế của bạn tại một thời điểm khác. Các nội dung được cung cấp không thay thế cho các quy định pháp luật hiện hành hoặc lời khuyên chuyên môn từ các chuyên gia đào tạo và tư vấn nghề nghiệp. Việc Làm Tốt không bảo đảm tính hoàn thiện tuyệt đối của thông tin và không chịu trách nhiệm cho bất kỳ kết quả nào phát sinh từ việc áp dụng các nội dung này vào hoàn cảnh cá nhân của bạn. Chúc bạn sớm tìm được công việc ưng ý thông qua sự đánh giá và lựa chọn kỹ lưỡng của chính mình.